Zollabgaben oder Zölle sind Abgaben, die bei der Einfuhr in die EU auf Zollwaren entrichtet werden.

Zollabgaben sind das am weitesten verbreitete Instrument zum Schutz der Binnenwirtschaft. Da sie die Preise für Waren und damit indirekt die Verringerung der Einfuhren aus dem Ausland beeinflüssen, werden inländische Produkte attraktiver für den Kauf. Zollabgaben sind auch eine Finanzierungsquelle für die Ergänzung des Staatshaushalts.

Definition der Zollbegriffe:

Waren, die durch das Zollgebiet befördert oder transportiert werden. Wir unterscheiden zwischen Gemeinschaft (innerhalb der EU) und Nichtgemeinschaft (Waren aus Drittländern, die unter Zollkontrolle in die EU einreisen).

Gebiet, in dem die gleichen Zölle und die gleichen Zollbestimmungen gelten. Das Zollgebiet der Gemeinschaft (EU) ist das Gebiet der Mitgliedstaaten mit Ausnahme der Drittgebiete (Färöer, Ceuta und Melilla) und einschließlich der Länder außerhalb der EU (Fürstentum Monaco und San Marino).

Ein geschlossener Raum, in dem der Lagerhalter eine Genehmigung zur Lagerung von Zollwaren besitzt.

Alle Vorschriften im Zollbereich, die die Zollkontrolle, das Zollverfahren und die Zollabfertigung von Waren regeln und die Rechte und Pflichten von Personen im Zollverfahren regeln.

Alle Vorschriften im Zollbereich, die die Zollkontrolle, das Zollverfahren und die Zollabfertigung von Waren regeln und die Rechte und Pflichten von Personen im Zollverfahren regeln.

Ein Dokument, mit dem der Anmelder die Waren in der vorgeschriebenen Form und in der vorgeschriebenen Weise bei Importeuren oder Ausfuhrgeschäften zur Zollabfertigung deklariert

- Begleitendes Exportdokument-SIL:

Ein mit MRN gekennzeichnetes Dokument, das vom Exportzollamt nach Annahme der elektronischen Ausfuhranmeldung und Freigabe der Waren für den Export vom Computersystem gedruckt wird.

- Bewegungsreferenznummer oder MRN (Bewegungsreferenznummer):

Die Nummer, unter der der EUL im SIAIS-Zollsystem eingetragen ist. Anhand dieser Nummer kann die Sendung im Zollsystem identifiziert werden. Diese besteht aus einer eindeutigen Folge von 18 Zeichen, die vom Zollinformationssystem nach Erhalt des EUL automatisch ermittelt wird.

Die Person, die die Zollanmeldung erstellt und in ihrem eigenen Namen oder im Namen des öffentlichen Auftraggebers (der Person, die die Waren einführt oder ausführt) bei der Zollbehörde einreicht.

Die EORI-Nummer ist die Identifikationsnummer des für Zollzwecke verwendeten Wirtschaftsteilnehmers. Jene ist EU-weit gültig und eine Voraussetzung für die Ausübung von Zollvorgängen. Wirtschaftsunternehmen erhalten in ihrem Land eine EORI-Nummer, in Slowenien wird diese anhand der Steuernummer vergeben. Die Zollverwaltung der Republik Slowenien - Das Zollamt Jesenice ist für die Registrierung zuständig.

Ein Zolltarif ist ein System numerischer Codes, mit denen jede Ware im Rahmen eines Zollverfahrens identifiziert wird.

Anhand dieses Systems werden die Sätze, zu denen Zollabgaben berechnet und gezahlt werden, festgelegt. In der EU wird diese Aufgabe von TARIC wahrgenommen.

In Prozentsätzen der Wertzölle oder des Nennwerts bestimmter Zölle wird der Betrag der für die Waren zu entrichtenden Zöllen ausgedrückt.

Der Wert der Waren ist die Grundlage für die Berechnung der Zölle, und zwar gemäß den Zollgebühren beziehungsweise für die Berechnung der Mehrwertsteuer. Der Zollwert umfasst alle Kosten bis zur Einreise der Waren in die EU (Transportkosten, Kosten für Vermittler, Provisionen, Lizenzgebühren…)

Einfuhrzollverfahren für die Vorlage von Waren, die Abgabe einer Zollanmeldung, die Begleichung einer Zollschuld und die Freigabe von Waren für den freien Verkehr.

- Freigabe von Waren zum freien Verkehr:

Die Handlung der Zollbehörden, Waren im Einfuhrverfahren freizugeben, wenn Zölle gezahlt oder gesichert wurden.

Diese ergeben sich aus der Freigabe von Einfuhrzöllen für den freien Verkehr oder aus der Einfuhr solcher Waren zur vorübergehenden Zulassung von Waren. Sie entstehen zum Zeitpunkt der Veröffentlichung des EUL.

2. EU-Zollsystem

Die EU hat die Außenhandelspolitik der Mitgliedstaaten, die EU-weit umgesetzt wird, vereinheitlicht. Jenes bedeutet, dass die EU nach außen als ein Land agiert, was es einfacher macht, bei Import- und Exporttransaktionen mit Drittländern Geschäfte zu schließen. Die Zollbestimmungen sind vereinheitlicht und gelten für alle Mitgliedstaaten. Das heißt, dass ein einzelnes Land seine eigenen Vorschriften nicht unabhängig akzeptieren oder festlegen kann.

Der Warenverkehr zwischen Mitgliedstaaten innerhalb der EU selbst ist ein zollfreier Verkehr.

Rechtliche Ressourcen oder Rechtsvorschriften zur Regelung der Zölle:

- Zollkodex der Gemeinschaft,

- Gesetz über die Umsetzung der Zollvorschriften der Europäischen Union (ZICPES),

- Zolldienstgesetz (ZCS),

- Steuerverfahrensgesetz (ZDavP),

- Mehrwertsteuergesetz (ZDDV).

Herkunft der Waren

Das Allgemeine Präferenzsystem (APS) ist ein Instrument der EU-Außenhandelspolitik zur Förderung von Einfuhren aus Entwicklungsländern. Das APS sieht eine vollständige oder teilweise Befreiung von Zöllen auf Einfuhren von Waren mit Ursprung in Entwicklungsländern in die Europäische Gemeinschaft vor. Bevorzugt bedeutet vorrangig, günstig. Die Unternehmen sparen auf der Ebene der Zölle und senken die Steuern.

Unterschied zwischen bevorzugter und nicht bevorzugter Herkunft von Waren:

Der bevorzugte Ursprung der Waren ermöglicht Zollvorteile (niedrigere Zollsätze) für eingeführte Waren, während der nicht bevorzugte Ursprung nur angibt, aus welchem Land die Waren stammen, wobei die Zollvorteile dafür nicht anwendbar sind.

Regeln für den bevorzugten Ursprung von Waren finden Sie im Zollkodex der Gemeinschaft, in Handelsabkommen zwischen der EU und bestimmten Ländern sowie in autonomen Präferenzvereinbarungen.

Bei der Ausfuhr oder Einfuhr von Waren müssen die Unternehmen den Zollämtern den Nachweis des bevorzugten Ursprungs der Waren vorlegen, für die offizielle Formulare vorgeschrieben sind.

Formulare für den Ursprungsnachweis:

Nachweis der Herkunft von Waren im Handel mit Ländern, mit denen die EU Handelsabkommen oder autonome Präferenzvereinbarungen abgeschlossen hat

Herkunftsnachweis im Handel mit Syrien für Sendungen im Wert von 850 €. Die Bescheinigung wird vom Ausführer selbst ausgestellt und von den Zollbehörden nicht bestätigt.

Herkunftsnachweis im Handel mit Ländern, die an der Paneuro-Mittelmeer Kumulierung des Warenursprungs beteiligt sind.

Dieser gilt für Einfuhren aus Entwicklungsländern im Rahmen des Allgemeinen Präferenzsystems der EU.

- Vereinfachte Ursprungszeugnisse:

Erklärung des Exporteurs auf der Rechnung bis zu einem Wert von 6.000 €, Erklärung des zugelassenen Exporteurs auf der Rechnung über 6.000 EUR, Erklärung des zugelassenen Exporteurs auf der Rechnung EUR-MED. Der Text ist genau vorgeschrieben.

Intrastat - Extrastat

Unternehmen müssen monatlich obligatorische Berichte über den Versand und Wareneingänge innerhalb der EU melden:

- Intrastat ist die Statistik des Handels zwischen den EU-Mitgliedstaaten. Alle Unternehmen, deren Gesamtwarenaustausch in der EU die sogenannte Meldeschwelle überschritten hat (200.000 € für den Versand von Waren und 140.000 € für den Wareneingang), sind zur Meldung verpflichtet. Verpflichtete müssen den Bericht bis zum 15. des Monats des Vormonats senden. Das autorisierte Zollamt für Intrastat ist das Zollamt von Nova Gorica, das verpflichtet ist, dem Eurostat Brüssel bis zum 30. des Monats vom Vormonat Bericht zu erstatten.

- Extrastat ist eine Statistik über den Handel von EU-Mitgliedstaaten mit Drittländern außerhalb der EU. Die Datenquelle ist das Einheitliches Verwaltungsdokument (EUL). Der Extrastat hat keine Meldeschwelle und alle Daten müssen erfasst werden.

TARIC

Voraussetzung für das Funktionieren der Zollunion und des Gemeinsamen Marktes der EU ist die einheitliche Anwendung der Außenhandelsregeln in allen Mitgliedstaaten. Diese Einheit wird durch TARIC - den integrierten Tarif der Europäischen Gemeinschaft - gewährleistet. Der TARIC ist eine systematisch geordnete Warenliste mit Tarifcodes, Tarifnamen und Zollsätzen.

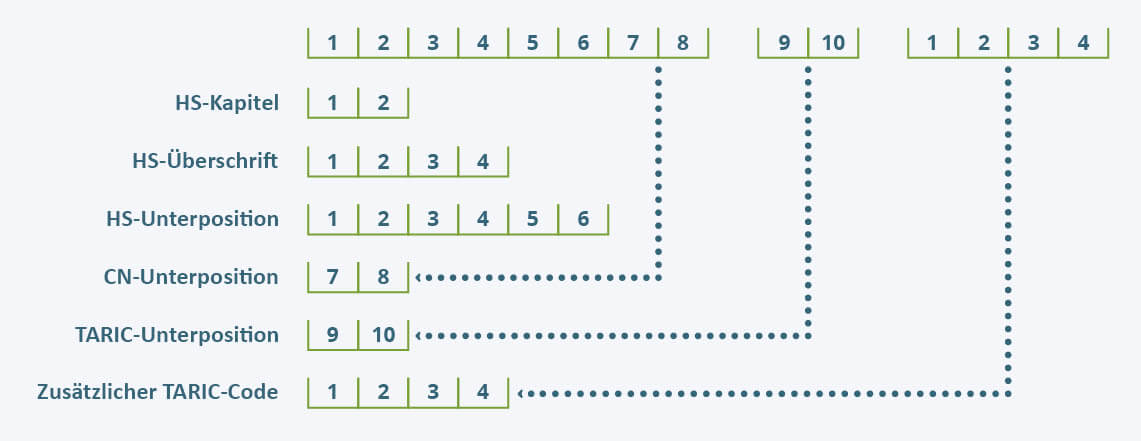

Codestruktur:

Der gemeinsame Zolltarif TARIC gilt für den Handel mit Drittländern und ist EU-weit einheitlich. Die Höhe der Einfuhrzölle hängt von der Art der Waren und dem Land ab, aus dem sie eingeführt werden.

MwSt

In der EU wird die Mehrwertsteuer als eine Form der Besteuerung angesehen, Waren werden auf Importe besteuert und Waren sind auf Exporte von der Mehrwertsteuer befreit. Die Mehrwertsteuer wird aus der Beförderung von Waren und Dienstleistungen im Gebiet Sloweniens und aus der Einfuhr von Waren in die EU erhoben und entrichtet.

Die Art der Zahlung der Mehrwertsteuer unterliegt nationalem Recht.

Die Lieferung von Waren an einen anderen EU-Mitgliedstaat ist in Slowenien von der Mehrwertsteuer befreit, wenn folgende Bedingungen erfüllt sind:

- der Verkäufer ist ein identifizierter Steuerpflichtiger in einem Mitgliedstaat,

- der Warenverkehr erfolgt gegen Entgelt,

- die Waren werden in Slowenien hergestellt,

- der Empfänger der Ware ist ein identifizierter Steuerpflichtiger (gültige Umsatzsteuer-Identifikationsnummer des Käufers),

- der Kunde bekommt eine Rechnung ausgestellt, aus der hervorgeht, dass keine Mehrwertsteuer berechnet wurde,

- der Käufer der Waren vom anderen Mitgliedstaat berechnet in seinem eigenen Land die Mehrwertsteuer zum in diesem Land geltenden Steuersatz.

Bei Käufen von Waren aus einem anderen Mitgliedstaat wird die Mehrwertsteuer (mit bestimmten Ausnahmen) unter folgenden Bedingungen erhoben und gezahlt:

- der Lieferant von Waren in einem anderen für die Mehrwertsteuer bestimmten Mitgliedstaat stellt dem Käufer in Slowenien eine Rechnung aus, aus der hervorgeht, dass nach einem bestimmten Artikel des dort geltenden Gesetzes keine Mehrwertsteuer erhoben wurde,

- der Warenverkehr erfolgt gegen Entgelt,

- Slowenischer Käufer - der Steuerpflichtige muss am 15. Tag nach dem Monat der Lieferung in Slowenien die Mehrwertsteuer berechnen.

VIES

Jeder Steuerpflichtige muss überprüfen, ob seine Kunden aus einem EU-Mitgliedstaat als Steuerpflichtige identifiziert sind und eine gültige Steuernummer haben. Zu diesem Zweck wurde die VIES-Datenbank (VAT Information Exchange System) eingerichtet, die alle Daten zu Steuerzahlern sowie Informationen zum Ablauf der Steuernummer enthält.

Weitere Informationen erhalten Sie von [email protected] oder unter http://www.rcm.si/de/Zollverfahren/Transitverfahren